最近几个交易日,除了多元金融外,最活跃的就数固态电池这个主题了。

产业链上下游能炒的标的基本都被炒了个遍,固态电池板块也重新回到了历史新高附近。

这波行情的逻辑还是在演绎产业链从0到1的阶段,方向上也已经从技术路线、设备端炒作到了材料端,目前资金已经开始关注到上游的原材料——碳酸锂。

碳酸锂是让市场又爱又恨的品种,曾经因为供需缺口,碳酸锂价格一度冲到每吨60万,板块内不少公司两年翻了好几倍,甚至10倍的都有。可惜,因为碳酸锂价格的持续探底,如今早锂矿公司们早已跌回原点。

在这个位置,市场对锂矿的未来分歧又加大了。

多方认为,近几年碳酸锂过剩导致的价格低迷,影响了这两年锂矿公司的资本开支,新增产能越来越少,减产预期越来越强烈,再加上2027年固态电池开始商业化,而固态电池的碳酸锂需求量预计会增加一倍多。所以两个因素共振之下,碳酸锂价格大概率会企稳回升,并开启一轮新周期。

空方认为,碳酸锂供大于求的局面可能会持续到2030年。

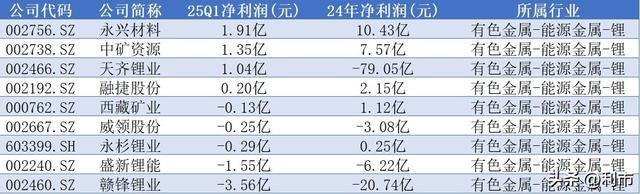

碳酸锂作为典型的周期行业,锂价的涨跌左右着公司的业绩。我们可以看到相关公司最新的财报分化已经出现,即便碳酸锂价格从60万跌到了6万,永兴材料、中矿资源和天齐锂业的净利润已经在1亿元以上,融捷股份则是处在微利的状态,其余公司都已经开始亏损。

对于这些盈利的锂矿公司,我摸出了一条规律。就是除了天齐锂业外,其他几个都是双主营,有业务基本盘支撑,下面给大家展开说说。

永兴材料(002756):特钢业务+锂矿业务,尽管这两年年碳酸锂价格持续低迷,但新能源汽车及储能需求作为基本盘,可以托底公司的业绩,尽可能让公司度过锂的周期低谷。

中矿资源(002738):主营业务涵盖了小金属(铯铷),这块是公司业务的基本盘。25年下半年产出稀有小金属锗,明年铜即将产出,锂的业务占比为56%。在锂业务亏钱的情况下,其他几大金属业务正好可以弥一下。

融捷股份(002192):公司除了锂矿业务,之前也布局了锂电材料相关的业务,终端应用为新能源汽车、储能电站、消费电子等。所以即便锂价极度低迷,公司也可以靠锂电池设备制造业务实现微利。

当然了,双主业的公司好处就是其中一块不景气的时候,另一块可以托底。缺点就是如果行业真的景气反转了,可能弹性就会相对稍弱一些。

客观资料总结,仅供参考,不作为投资建议,据此操作,风险自负!